¿Cómo determinar la estructura de costos de mi negocio?

Autor: Ricardo Angulo para Lutheran World Relief Fotografía: Banco de imágenes gratuitas

Conocer a detalle la estructura de costos de cualquier producto, o en su defecto de cualquier negocio, es un factor indispensable para que, independientemente de su tamaño, pueda tener rentabilidad.

Antes de profundizar en el tema de estructura de costos, repasemos algunas definiciones de economía que nos permitan profundizar el contenido en cuestión.

- Costo: es el valor monetario de los diferentes elementos que intervinieron en la producción de un bien o servicio.

- Precio: es el valor monetario que se le asigna a un bien o servicio, que debe ser pagado por un cliente que desee adquirirlo.

- Ingreso: es el valor monetario que percibe el productor del bien o servicio luego de restar los costos e inversión en los que incurrió para generar dicho producto o servicio.

- Costos directos o variables: es la inversión asociada a la elaboración del bien o servicio y que dependen del volumen de producción, entre los que se encuentran: materias primas, insumos, materiales, mano de obra directa, alquiler de equipos para producción, logística, entre otros.

- Costos indirectos o fijos: son aquellos que no dependen directamente del volumen de producción, aunque pueden ser impactados por él, como por ejemplo el pago de servicios, alquiler, mano de obra administrativa (indirecta), costos financieros, alquiler de equipos y materiales que no participan en la producción, entre otros.

- Factor de costos indirectos: es la relación entre los costos directos e indirectos. Da una medida del tamaño de los costos administrativos que se debe aplicar a cada producto. El factor es más pequeño a medida que los costos directos (o el volumen de producción) aumenta.

De esta forma, determinar el costo de un producto es el primer paso antes de fijar un precio de venta, ya que:

- Nos permite conocer el costo unitario por tipo de producto.

- Evita que fijemos un precio por debajo del costo e incurramos en pérdidas.

- Posibilita ajustar el margen de ganancia por producto.

- Nos da información sobre los costos directos e indirectos, así como del factor de costos indirectos.

Procedimiento para realizar el cálculo de la estructura de costos de un producto

- Lista todos los gastos que tu negocio genera en un mes regular de operaciones. Sé lo más detallista posible.

- Agrupa estos gastos en directos e indirectos.

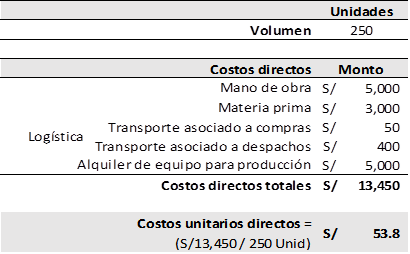

- Calcula el costo de producción por producto (también conocido como costo unitario o costo directo). Para esto, deberás dividir el valor total resultante del renglón de gastos directos (donde se contabiliza la mano de obra, materia prima, transporte y otros), entre el volumen total producido. Te explicamos con un ejemplo:

Para la producción de 250 sillas plásticas se tienen los siguientes costos directos:

- Calcula los costos unitarios indirectos. Para determinar este factor, deberás:

- Contabilizar o sumar todos los gastos indirectos del negocio que no estén relacionados con la producción.

- Para calcular el factor de costos indirectos (Factor C.I.) debes dividir los costos indirectos entre los costos directos, como se muestra en la siguiente fórmula:

- Posteriormente, determina los costos unitarios indirectos (C.U. indirectos), multiplicando los costos unitarios directos por el factor de costos indirectos de la siguiente forma:

- Determina los costos unitarios totales. Solo debes sumar los costos unitarios directos e indirectos. Con estos valores habrás logrado el objetivo inicial.

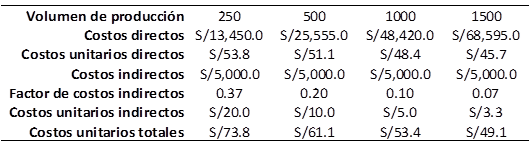

Estructura de costos por volumen

A medida que aumenta el volumen de producción, los costos unitarios directos pueden disminuir de acuerdo con la forma como la empresa produce, este es el principio de la economía de escala y del consumo masivo: a medida que se produce mayor cantidad de unidades los costos se diluyen, logrando mayor competitividad en precios.

A continuación, te presentamos un ejemplo donde los valores de costos que se encuentran tabulados varían de acuerdo con el volumen. Si sigues los pasos descritos previamente, podrás verificar cada uno de los datos señalados en el cuadro.

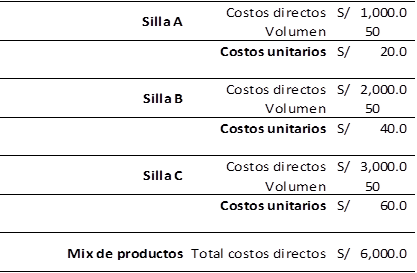

Estructura de costos para un mix de productos

Siguiendo el ejemplo de las sillas plásticas presentado previamente, si se elaboraran diferentes productos se debe especificar, tanto el total de gastos directos por producto como el costo unitario por producto.

Supongamos que ahora tenemos tres modelos de sillas.

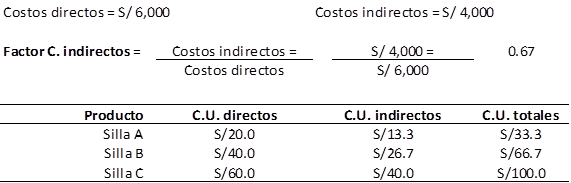

Si los Costos indirectos son de S/ 4,000.0, se debe realizar el cálculo del factor de costos indirectos para determinar el costo unitario indirecto para cada producto, tal como puede observarse en la siguiente tabla:

Plus: Factor de sobrecostos

Es un recurso que puede ser utilizado para calcular el precio de venta de forma rápida y directa. Se obtiene al multiplicar el costo unitario total de un producto por este factor, sin embargo, determinarlo lleva un proceso de cálculo asociado que quisiéramos enseñarte.

El factor de sobrecostos está formado por:

- Factor de costos indirectos.

- Utilidad: es lo que se plantea como ganancia para un negocio o un producto específico.

- Financiamiento: son los gastos de inversión en los que se incurren para desarrollar el negocio, que pueden venir de recursos propios o de terceros, y permiten cumplir con las obligaciones financieras, planificaciones de producción, pago de salarios, entre otros.

- Cargos adicionales: son los costos que se aplican después de la utilidad, como es el caso de los impuestos.

La contribución de cada uno de los anteriores debe ser determinado en relación con la suma de costos directos e indirectos, y se expresa en forma de fracción o porcentual (lo importante es que todos los factores se expresen de la misma forma).

Regresemos a nuestro ejemplo inicial. Para una línea de fabricación de sillas con un solo modelo, que suponía un volumen de producción de 250 unidades mensuales, se resumen los siguientes datos ya calculados:

| Costos Directos: S/ 13.450 | Costos Indirectos: S/ 5.000 | C.U. Directos: S/ 53,8 |

| Factor de Costos Indirectos = 0,37 | C.U. Indirectos = S/ 20 | C.U. Totales = S/ 73,80 |

Asimismo, consideramos que:

De esta forma,

Determinar la estructura de costos de un producto o un mix de ellos, puede ser una tarea tan compleja como sea el tamaño de la empresa, su variedad de operaciones, productos y presentaciones, sin embargo, es un ejercicio que vale la pena realizar porque garantiza mantener niveles saludables de rentabilidad y competitividad en el mercado.

¡No esperes más! Busca papel y lápiz y empieza a trabajar en la estructura de costos de tu negocio y descubre las ventajas de esta herramienta. Sigue conectado con nuestras redes sociales en Facebook e Instagram para que recibas más datos y orientación de #Emprendimiento. También puedes escribirnos a contacto para orientación.